Tesla: ¿Un Viaje a Largo Plazo o una Montaña Rusa Financiera?

*Métricas actualizadas al 07/09/2024

Invertir en el mercado de valores requiere un análisis estratégico y profundo, especialmente cuando se adopta la estrategia de “buy and hold” o “holdear” acciones a largo plazo. Esto implica mantener una acción durante un extenso período con la expectativa de que la empresa continuará generando rendimientos consistentes. En este artículo, analizaremos cómo evaluar si Tesla, Inc. (TSLA) es una acción viable para holdear a largo plazo, basándonos en su modelo de negocio y los principales indicadores financieros.

Tesla es una empresa pionera en el desarrollo de vehículos eléctricos y soluciones energéticas sostenibles. Fundada por Elon Musk, Tesla ha revolucionado la industria automotriz con su enfoque en la movilidad eléctrica, la energía solar y la integración de soluciones de almacenamiento de energía. Además de sus vehículos, el modelo de negocio de Tesla incluye una creciente red de estaciones de carga, soluciones de almacenamiento de energía y paneles solares, todos alineados con su misión de acelerar la transición mundial hacia la energía sostenible.

Evaluando la salud financiera de Tesla

El primer paso para determinar si Tesla es una opción viable para holdear a largo plazo es analizar su salud financiera. Aunque Tesla ha sido históricamente una empresa en expansión agresiva, sus recientes indicadores financieros muestran una estabilidad creciente.

Indicadores clave de la estabilidad financiera:

Los indicadores financieros nos ofrecen una visión clara de cómo Tesla está manejando su capital, deuda y capacidad para generar beneficios a largo plazo.

Debt to Equity Ratio:

El Debt to Equity Ratio es un indicador importante para evaluar la sostenibilidad financiera de una empresa. Tesla tiene un ratio de deuda a capital del 10.9%, lo que sugiere una estructura de capital extremadamente conservadora comparada con el promedio de la industria automotriz, que se sitúa en el 75%. Este bajo nivel de deuda indica que Tesla no depende excesivamente de financiamiento externo para sus operaciones y crecimiento. Para un inversor a largo plazo, esta es una señal positiva, ya que una menor deuda implica menos riesgos financieros en tiempos de recesión o volatilidad del mercado.

Rentabilidad y flujo de caja de Tesla

Uno de los aspectos más importantes al evaluar si una acción es viable para mantener a largo plazo es su capacidad para generar efectivo de manera sostenible. El flujo de caja libre es un indicador clave en este análisis, ya que representa el efectivo que le queda a la empresa después de cubrir sus gastos operativos y de inversión.

Free Cash Flow en declive:

El flujo de caja libre de Tesla ha mostrado una tendencia decreciente desde el tercer trimestre de 2022, una señal que podría preocupar a los inversores a largo plazo. Aunque Tesla sigue siendo rentable, con ganancias de US$12.39 mil millones, su flujo de caja libre ha caído a US$1.72 mil millones. Este descenso podría estar relacionado con el aumento en las inversiones de capital necesarias para expandir su capacidad de producción y su red de estaciones de carga, así como con mayores gastos operativos derivados de la ampliación de sus operaciones a nivel global.

Es importante destacar que, aunque el flujo de caja libre está disminuyendo, esto no significa necesariamente que Tesla esté perdiendo su capacidad para generar efectivo. En cambio, refleja un enfoque estratégico en inversiones a largo plazo, lo cual es coherente con una empresa en crecimiento. No obstante, para los inversores que buscan señales de estabilidad financiera a largo plazo, un flujo de caja libre decreciente puede ser una bandera amarilla, ya que una tendencia prolongada en esta dirección podría limitar la capacidad de Tesla para enfrentar choques financieros o invertir en nuevas oportunidades sin recurrir a financiamiento externo.

Rentabilidad y márgenes

Para sostener una acción como Tesla a largo plazo, es crucial analizar su rentabilidad y los márgenes de beneficio que genera en comparación con la industria.

Net Profit Margin:

El Net Profit Margin de Tesla se sitúa en un 13%, significativamente por encima del promedio de la industria automotriz, que es del 7.3%. Este margen demuestra que Tesla no solo está creciendo en términos de ventas, sino que también es capaz de mantener altos niveles de rentabilidad, incluso en un sector tan competitivo. Para los inversores a largo plazo, este margen saludable es un indicador de la eficiencia operativa de la empresa y su capacidad para mantener su ventaja competitiva.

Return on Equity (ROE):

El ROE de Tesla es del 18.5%, superando ligeramente el promedio de la industria, que es del 16.2%. El ROE mide la rentabilidad en relación con el capital invertido por los accionistas, y un ROE superior indica que la empresa está generando un buen retorno sobre la inversión de sus accionistas. Tesla ha mostrado una gestión eficiente de sus recursos, lo que sugiere que tiene el potencial de continuar creando valor para los accionistas a largo plazo.

Evaluación de las Perspectivas de Crecimiento de Tesla

Además de su estabilidad financiera, es crucial analizar las perspectivas de crecimiento de Tesla a largo plazo. Aunque ha logrado consolidarse como un líder en la transición hacia la movilidad eléctrica y las energías renovables, la situación actual presenta retos importantes. En particular, el decrecimiento de las ventas en China —un mercado clave para Tesla— genera incertidumbre. Durante el último trimestre, Tesla experimentó una desaceleración en sus ventas en China, lo que representa un riesgo significativo dado que este país es uno de los principales motores de su crecimiento global.

La disminución de ventas en China no solo se debe a factores internos de la economía china, sino también a la intensificación de la competencia. Empresas como BYD, el principal competidor de Tesla en China, están ganando terreno rápidamente con modelos más asequibles y adaptados a las necesidades del consumidor local. BYD ha superado a Tesla en términos de ventas en el mercado chino, y su enfoque en la producción en masa y distribución eficiente representa una amenaza creciente para el dominio de Tesla en este importante mercado.

A pesar de esta competencia, Tesla ha mantenido cierta competitividad gracias a la diversificación de su modelo de negocio, que incluye no solo la venta de vehículos eléctricos, sino también su red de estaciones de carga, sistemas de almacenamiento de energía y desarrollo de tecnologías autónomas. Sin embargo, los inversores deben tener en cuenta que, aunque Tesla sigue innovando, la competencia en el mercado global de vehículos eléctricos se está intensificando, y el crecimiento futuro de la empresa puede depender de su capacidad para seguir diferenciándose y expandirse en nuevos mercados.

Ventajas Competitivas y Liderazgo en el Mercado

Tesla ha construido una sólida ventaja competitiva basada en su tecnología innovadora, su capacidad de producción a gran escala y una marca reconocida mundialmente. Su red global de supercargadores y su integración vertical, que va desde la producción de baterías hasta la venta directa de vehículos, le otorgan un control único en su cadena de valor. Estas ventajas le han permitido establecer un liderazgo indiscutible en el mercado de vehículos eléctricos.

No obstante, a pesar de estas claras ventajas competitivas, la carrera por el posicionamiento global frente a otras empresas como BYD, NIO o incluso gigantes tradicionales como Volkswagen y Ford, puede representar un desafío a largo plazo. Mientras más fabricantes de automóviles tradicionales y emergentes adopten la electrificación y amplíen sus capacidades, Tesla enfrentará una presión creciente para mantener su cuota de mercado. El enfoque de Tesla en múltiples frentes (vehículos eléctricos, energía, inteligencia artificial) podría diversificar sus fuentes de ingresos, pero también representa mayores complejidades operativas.

Así, aunque Tesla sigue siendo un referente en el sector de la movilidad eléctrica, la evolución de la competencia global será un factor crucial para evaluar su sostenibilidad a largo plazo. La empresa deberá seguir innovando para mantener su ventaja competitiva y enfrentarse a la competencia que avanza rápidamente.

Innovación y Adaptación a los Cambios del Mercado

La innovación ha sido uno de los pilares fundamentales del modelo de negocio de Tesla. Desde la creación de sus avanzados vehículos eléctricos hasta soluciones integrales de energía renovable, Tesla ha demostrado su capacidad para adaptarse a las tendencias globales. Su inversión continua en investigación y desarrollo (I+D), que incluye tecnologías para la conducción autónoma, la robótica y la inteligencia artificial, permite a la empresa mantenerse en la vanguardia tecnológica.

No obstante, esta constante inversión en innovación también ha impactado su Free Cash Flow, que ha mostrado un decrecimiento constante desde el tercer trimestre de 2022. Esto sugiere que Tesla está invirtiendo grandes sumas de dinero en expansión y desarrollo, lo que, aunque positivo para su crecimiento futuro, genera preocupaciones sobre su capacidad de generar liquidez a corto plazo. Los inversores a largo plazo deben considerar si esta estrategia agresiva de crecimiento seguirá proporcionando rendimientos significativos en el futuro o si la empresa necesitará ajustes para equilibrar su flujo de caja.

A pesar de los desafíos financieros a corto plazo, Tesla sigue siendo líder en innovación y su capacidad para adelantarse a las tendencias futuras le permite explorar mercados con gran potencial de crecimiento, como el de la conducción autónoma. Sin embargo, el ritmo de su gasto en I+D y la competencia creciente podrían representar obstáculos en el largo plazo.

Análisis técnico para validar tendencias a largo plazo

Media Móvil de 200 Días (200-Day Moving Average):

Uno de los indicadores técnicos más utilizados para evaluar la tendencia de una acción es la media móvil de 200 días, que ayuda a identificar tendencias a largo plazo. Si el precio de una acción se mantiene por encima de esta línea, indica una tendencia alcista sostenida, lo que puede ser positivo para los inversores a largo plazo. Por el contrario, si el precio cae por debajo de esta media, puede ser una señal de que la tendencia está cambiando y requiere una reevaluación.

En el caso de Tesla, el comportamiento de su precio ha mostrado alta volatilidad. Entre enero y julio de 2024, las acciones de TSLA estuvieron por debajo de la media móvil de 200 días, lo que generó preocupación entre los inversores. Sin embargo, a partir de agosto, las acciones lograron romper este patrón bajista y han permanecido por encima del indicador hasta el 7 de septiembre de 2024. Esta volatilidad sugiere que, si bien Tesla aún cuenta con el apoyo de muchos inversores, los movimientos bruscos en su cotización pueden hacer que la acción sea más adecuada para aquellos con una mayor tolerancia al riesgo.

Indicador de fuerza relativa (Relative Strength Index – RSI):

El RSI es útil para determinar si una acción está sobrecomprada o sobrevendida. Un RSI elevado para Tesla podría indicar que la acción ha sido sobrecomprada y está propensa a una corrección en el corto plazo. Sin embargo, para los inversores a largo plazo, estas fluctuaciones a corto plazo no son necesariamente un factor determinante si los fundamentales de la empresa siguen siendo sólidos, actualmente, el RSI (Relative Strength Index) de Tesla es de 50.74, lo que indica que la acción no se encuentra ni sobrecomprada ni sobrevendida. Esto sugiere que, en el corto plazo, la acción está en un punto de equilibrio, pero dada su volatilidad, los inversores deben estar preparados para movimientos significativos en cualquier dirección.

Mi análisis:

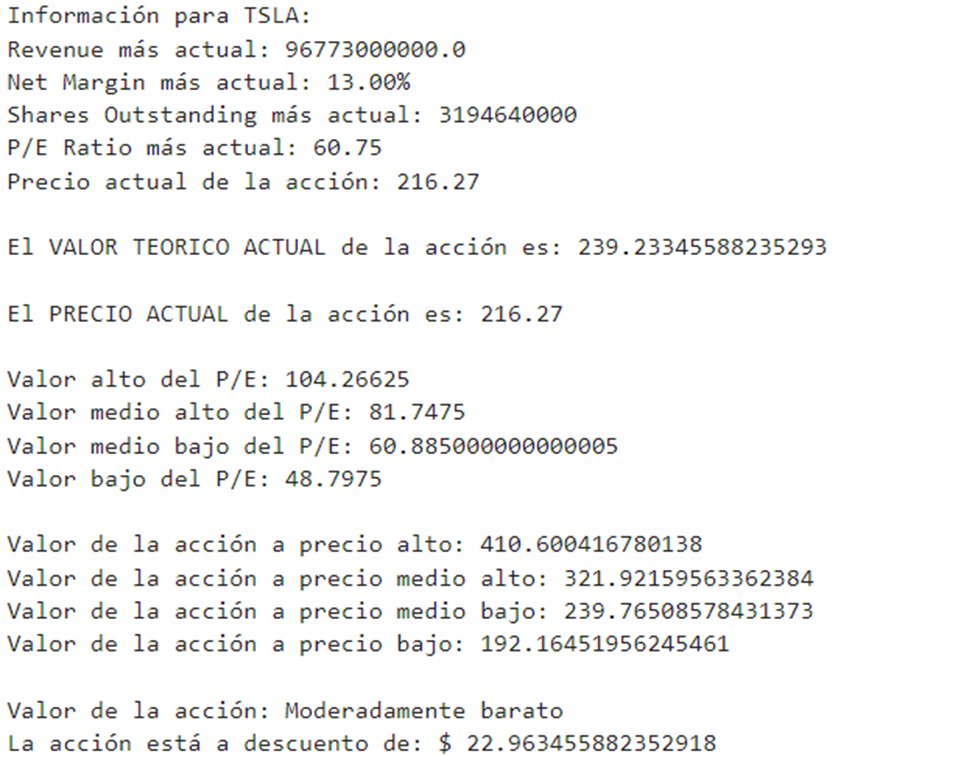

Para Tesla, utilicé mi modelo de Python denominado “Evaluador de Precio Teórico de Acciones.” Este modelo se basa en ciertos valores contables clave, como el revenue, el net margin, las acciones en circulación, y el P/E ratio, lo que nos permite calcular un aproximado del valor teórico de la acción en cuestión.

El modelo se basa en el comportamiento del P/E ratio, para ello emplea un enfoque complejo para eliminar los sesgos presentes en el comportamiento histórico de dicho ratio de la empresa, mediante la utilización de cuartiles. Esto nos permite obtener estimaciones tanto para escenarios donde el P/E ratio es alto como para aquellos donde es bajo, lo que nos ofrece una perspectiva más clara sobre el valor de la acción en diferentes situaciones. De esta forma, podemos cuantificar el valor de la acción desde un precio óptimo hasta uno más ajustado, brindando una perspectiva sobre el nivel de sobrevaluación o descuento en el que se encuentra la acción en el momento de una posible compra.

Análisis que comparto contigo.

Conclusión: ¿Tesla a Largo Plazo?

En resumen, aunque Tesla sigue siendo un líder en innovación y ha mostrado sólidos márgenes de rentabilidad, la intensificación de la competencia, especialmente en mercados clave como China, junto con la disminución en su flujo de caja libre, son factores que los inversores a largo plazo deben vigilar de cerca. La posición de Tesla en el mercado de vehículos eléctricos y energías renovables es sólida, pero su crecimiento futuro dependerá de su capacidad para seguir diferenciándose frente a competidores globales como BYD y otras marcas emergentes.

La alta volatilidad de la acción, como lo demuestra su comportamiento refuerza la necesidad de cautela para los inversores que consideren mantenerla a largo plazo. Aunque Tesla tiene claras ventajas competitivas y continúa innovando en varios frentes, el desafío de sostener esta ventaja frente a competidores cada vez más fuertes será clave para determinar su éxito.

Dicho esto, si bien Tesla tiene un gran potencial como acción de crecimiento, todo dependerá del momentum en el que se realice la inversión. Los inversores deberán realizar un análisis fundamental más detallado para identificar el momento adecuado de compra. Sin embargo, en términos generales, a un precio justo, Tesla puede ser una excelente opción para aquellos inversores que busquen una estrategia de buy and hold, con miras a largo plazo y tolerancia a la volatilidad.

Tesla, Inc. (TSLA): precio al día 07/09/24, 211.50 USD por titulo.

Descargo de responsabilidad:

Este artículo es puramente informativo y no constituye asesoramiento financiero. No se recomienda tomar decisiones de inversión basadas únicamente en esta información. Se aconseja realizar un análisis propio y consultar a un profesional financiero antes de tomar decisiones de inversión. Las decisiones de inversión son responsabilidad exclusiva del lector.

En todo momento se incita a hacer un análisis propio, y saber que tus decisiones son completamente tuyas y afectan tus inversiones y tu patrimonio.

● No es una asesoría financiera.

● No supone en ningún caso, esto sea recomendación de inversión, de compra o de venta de ningún activo/bien o subyacente.

● El contenido del articulo es meramente informativo.

● En todo momento se incita a hacer un análisis propio, y saber que tus decisiones son completamente tuyas y afectan tus inversiones y tu patrimonio.

Muy interesante, gracias por la nota 😄