NVIDIA: ¿Líder Tecnológico o Burbuja Especulativa a Largo Plazo?

*Métricas actualizadas al 20/06/2025

Invertir con una visión de largo plazo implica analizar mucho más que la popularidad momentánea de una acción. El enfoque de buy and hold exige una evaluación profunda de los fundamentos financieros, la posición competitiva, y la sostenibilidad del crecimiento futuro. En este artículo, analizamos a NVIDIA Corporation (NVDA), una de las empresas más prominentes del sector tecnológico, para evaluar si realmente representa una oportunidad de inversión sólida a largo plazo o si su impresionante desempeño reciente esconde señales de sobrevaloración.

Modelo de Negocio de NVIDIA: Más que Tarjetas Gráficas

NVIDIA es globalmente reconocida por sus unidades de procesamiento gráfico (GPUs), pero su modelo de negocio ha evolucionado significativamente. Hoy en día, su línea de productos abarca desde aceleradores de IA y centros de datos hasta hardware para vehículos autónomos y plataformas de software para cómputo científico y gaming. Esta diversificación ha posicionado a la empresa como pieza clave en sectores de alto crecimiento como la inteligencia artificial, el machine learning, la automoción inteligente y el metaverso.

NVIDIA no solo vende chips: crea ecosistemas completos, donde el hardware y software se integran para generar soluciones escalables en computación acelerada. Este enfoque vertical ha permitido márgenes superiores y control estratégico en toda la cadena de valor.

Evaluando la salud financiera de NVIDIA

Debt to Equity Ratio: Fortaleza financiera

Uno de los indicadores más importantes al evaluar la viabilidad a largo plazo de una acción es su estructura financiera. El Debt to Equity Ratio de NVIDIA se sitúa en 10.10%, muy por debajo del promedio del sector tecnológico (31%). Esto sugiere una estructura de capital conservadora, donde la compañía evita la sobreexposición a deuda, lo cual es crucial en un entorno de tasas de interés cambiantes.

Este bajo nivel de endeudamiento le otorga a NVIDIA mayor flexibilidad financiera para enfrentar posibles crisis, realizar adquisiciones estratégicas o seguir invirtiendo agresivamente en I+D sin comprometer su estabilidad.

Rentabilidad y flujo de caja de NVIDIA

Free Cash Flow: Un crecimiento exponencial

El flujo de caja libre (FCF) es uno de los indicadores más críticos para evaluar la sostenibilidad financiera de una empresa. En el caso de NVIDIA, el crecimiento ha sido exponencial. En tan solo tres años, el FCF pasó de US$4.83 mil millones en 2022 a US$72.06 mil millones en 2025.

Este crecimiento no es trivial: implica que NVIDIA no solo es altamente rentable, sino que genera efectivo a un ritmo muy superior al que requiere para sostener sus operaciones e inversiones. Esta capacidad de generación de caja permite distribuir dividendos, recomprar acciones, financiar expansión y mantener una posición defensiva ante cualquier evento macroeconómico.

Rentabilidad y márgenes operativos

Net Profit Margin: Margen fuera de serie

Net Profit Margin: NVIDIA presenta un margen neto de 51.69%, una cifra extraordinaria que supera ampliamente el promedio sectorial, que es incluso negativo (-4.8%). Este nivel de rentabilidad habla de una eficiencia operativa excepcional, reforzada por su modelo escalable de negocio.

Return on Equity (ROE): Rentabilidad excepcional

Return on Equity (ROE): Con un ROE de 92.05%, NVIDIA demuestra una capacidad fuera de serie para generar valor sobre el capital de los accionistas. En comparación, el promedio del sector es de apenas -2.3%. Este diferencial subraya que la empresa convierte cada dólar invertido en retornos significativos, lo que la hace especialmente atractiva desde el punto de vista del accionista a largo plazo.

¿Está Sobrevalorada? Análisis del P/E Ratio

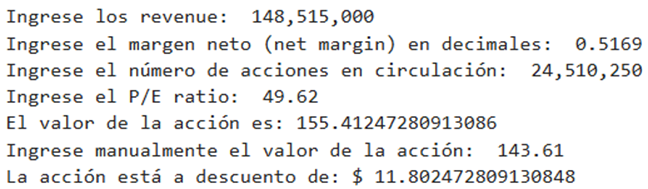

El P/E ratio actual de NVIDIA es 49.62, lo cual podría parecer alto en comparación con su promedio sectorial de 39.59. Sin embargo, este múltiplo debe analizarse en el contexto de su crecimiento explosivo en ingresos, márgenes extraordinarios y expansión global.

Históricamente, el P/E de NVIDIA ha oscilado entre 20 y 150 en la última década, con picos extremos durante periodos de euforia tecnológica. La tendencia reciente muestra una normalización del P/E, lo que podría indicar una estabilización en su valoración de mercado. Según mi modelo de valoración teórica de python, el precio justo se sitúa en US$155.41 aprox, frente al precio actual de US$143.61, lo que implica un descuento aproximado de 8%.

Este hallazgo sugiere que, pese al boom mediático, la acción no se encuentra sobrevaluada desde un punto de vista fundamental, siempre que NVIDIA mantenga sus niveles de crecimiento y rentabilidad.

Ventajas Competitivas y Perspectivas de Crecimiento

La principal ventaja de NVIDIA radica en su liderazgo en chips para IA, segmento en el cual mantiene una cuota de mercado dominante. Con clientes como OpenAI, Meta, Google, Microsoft y Amazon, NVIDIA ha consolidado un ecosistema que resulta difícil de replicar.

Además, su constante inversión en software propietario como CUDA y plataformas como Omniverse, le otorgan un fuerte moat tecnológico. La expansión hacia sectores emergentes como la computación cuántica, los gemelos digitales y los vehículos autónomos refuerza su perfil como una acción de hipercrecimiento tecnológico.

Innovación constante y visión a largo plazo

NVIDIA destina una parte significativa de sus ingresos al desarrollo tecnológico. Su apuesta continua por soluciones basadas en IA, simulación cuántica y edge computing, sugiere una visión de largo plazo enfocada en la disrupción constante. Esta estrategia ha resultado en un liderazgo de mercado sostenido y un fuerte reconocimiento como actor clave en el desarrollo de la próxima generación de tecnología global.

No obstante, como se ha observado en ciclos tecnológicos anteriores, el riesgo de sobrevaloración y correcciones severas siempre está presente cuando una narrativa de crecimiento se impone sobre los fundamentos.

Análisis técnico para validar la tendencia

Media Móvil de 200 días

Actualmente, el precio de NVDA se encuentra por encima de su media móvil de 200 días (SMA 200), que está en US$128.06, mientras el precio actual es de US$143.61. Esta ruptura al alza por encima de la media de largo plazo es un signo de fuerza técnica y continuidad en la tendencia alcista. Para los inversores de largo plazo, esta señal puede interpretarse como una validación del momentum actual.

Relative Strength Index (RSI)

El RSI de 62.55 indica que la acción no está sobrecomprada, pero se acerca a ese nivel. Esto sugiere que hay cierto entusiasmo en torno a la acción, aunque no extremo. Si bien no es una señal de alerta inmediata, los inversores deben monitorear este indicador para evitar entrar en zonas de sobrevaloración técnica.

Mi análisis: ¿Está NVDA a precio justo?

Resultado del modelo en Python llamado “Evaluador de Precio Teórico de Acciones”, basado en revenue, margen neto, acciones en circulación y P/E ratio.

Este resultado sugiere que NVDA se encuentra ligeramente subvaluada en relación con sus fundamentos actuales, ofreciendo un margen razonable para quienes buscan ingresar en un punto de entrada justo, dentro de una narrativa de crecimiento sostenido.

Conclusión: ¿NVDA como opción de largo plazo?

NVIDIA presenta un caso sólido como acción de crecimiento sostenido, con fundamentos financieros robustos y una posición estratégica inmejorable en sectores de alto potencial. Si bien su acción ha mostrado volatilidad en el pasado, hoy se encuentra técnicamente en tendencia alcista y con un leve descuento frente a su valor teórico.

Para inversores a largo plazo con tolerancia al riesgo moderado y visión en sectores tecnológicos disruptivos, NVIDIA representa una oportunidad clara bajo una estrategia de buy and hold, siempre que se mantenga vigilante ante posibles cambios macroeconómicos o disrupciones competitivas.

NVIDIA Corporation (NVDA): precio al día 20/06/2025: 143.61 USD por título

Descargo de responsabilidad:

Este artículo es puramente informativo y no constituye asesoramiento financiero. No se recomienda tomar decisiones de inversión basadas únicamente en esta información. Se aconseja realizar un análisis propio y consultar a un profesional financiero antes de tomar decisiones de inversión. Las decisiones de inversión son responsabilidad exclusiva del lector.

En todo momento se incita a hacer un análisis propio, y saber que tus decisiones son completamente tuyas y afectan tus inversiones y tu patrimonio.

● No es una asesoría financiera.

● No supone en ningún caso, esto sea recomendación de inversión, de compra o de venta de ningún activo/bien o subyacente.

● El contenido del articulo es meramente informativo.

● En todo momento se incita a hacer un análisis propio, y saber que tus decisiones son completamente tuyas y afectan tus inversiones y tu patrimonio.

● Añadida al portafolio de Beta Picks el día: 21/04/2025