Hims & Hers (HIMS): ¿Candidato a Crecer o Burbuja Emergente?

Métricas actualizadas al 03/07/2025

Invertir con una perspectiva de largo plazo implica identificar compañías que no solo presentan buenos resultados en el presente, sino que también poseen fundamentos robustos y un modelo de negocio adaptable al cambio. En este análisis, abordamos el caso de Hims & Hers Health Inc. (HIMS), una empresa emergente en el sector de la salud digital que ha captado la atención del mercado en los últimos trimestres. ¿Es su ascenso reciente una señal de consolidación o una reacción exagerada del mercado?

Modelo de Negocio: Democratización de la Salud Personalizada

Hims & Hers Health opera en el cruce entre tecnología y salud. Su propuesta de valor radica en ofrecer servicios médicos accesibles y personalizados a través de plataformas digitales. La empresa facilita el acceso a consultas médicas, recetas y productos para el bienestar físico y mental, cubriendo áreas como dermatología, salud sexual, caída del cabello, ansiedad y sueño, todo mediante una experiencia 100% digital.

El modelo de HIMS busca eliminar fricciones en el sistema de salud tradicional, apostando por la comodidad, privacidad y eficiencia, lo cual ha sido especialmente relevante en un entorno postpandémico, donde la telemedicina y el autocuidado han ganado terreno como tendencias estructurales.

Salud Financiera: Crecimiento con Cero Endeudamiento

Un factor diferenciador en el análisis financiero de HIMS es su Debt to Equity Ratio de 0%, lo que indica que la compañía no tiene deuda financiera registrada. Esta estructura patrimonial extremadamente conservadora otorga a la empresa una flexibilidad significativa para maniobrar ante ciclos adversos, financiar su crecimiento orgánico y evitar presiones relacionadas con el servicio de deuda, algo poco común en empresas de rápido crecimiento.

En contraste, el promedio del sector se encuentra en 44%, lo cual posiciona a HIMS como una alternativa financieramente sólida en un sector históricamente propenso a apalancarse para crecer.

Evolución del Flujo de Caja Libre: Un Punto de Inflexión Alcista

Tras años de quemar efectivo, HIMS ha logrado revertir su trayectoria. En 2022 aún reportaba un FCF negativo de -US$33.78 millones, pero en 2023 esta cifra cambió drásticamente a un FCF positivo de US$46.99 millones, y en 2025 alcanzó los US$236.51 millones. Este cambio estructural sugiere que la empresa ha superado su fase de inversión intensiva y se encuentra ahora en una etapa de expansión rentable.

Este desempeño cobra mayor relevancia cuando se observa su evolución en ingresos y control de costos, permitiéndole generar efectivo sin necesidad de recurrir a deuda o emisiones adicionales de capital, lo que a su vez preserva el valor para los accionistas.

Rentabilidad: Márgenes Sólidos y Eficiencia en el Capital

Net Profit Margin: La rentabilidad neta de HIMS se sitúa en 9.21%, muy por encima del promedio sectorial de 2.4%. Esta cifra demuestra que la compañía no solo ha alcanzado rentabilidad, sino que lo ha hecho de manera sólida en comparación con sus competidores.

Return on Equity (ROE): Su ROE de 29.93% resalta la capacidad de HIMS para generar valor a partir del capital aportado por sus accionistas. Comparado con el promedio del sector 8.8%, esta cifra indica una eficiencia operativa sobresaliente, que refuerza la tesis de inversión a largo plazo.

Valoración: ¿Sobrevaloración o Descuento Razonable?

Actualmente, el P/E ratio de HIMS es 69.54, por encima del promedio sectorial de 27.53, lo que podría sugerir una valoración exigente. Sin embargo, considerando su reciente transición a la rentabilidad, su elevado crecimiento del flujo de caja libre y su capacidad para operar sin deuda, esta múltiplo puede justificarse parcialmente por las expectativas de expansión futura.

Análisis Técnico: Lecturas Mixtas en el Corto Plazo

Media Móvil de 200 Días (SMA 200):

Actualmente se sitúa en US$34.73, mientras que el precio de la acción ha superado este nivel y se mantiene en US$47.98, lo cual representa una señal técnica positiva, indicativa de una tendencia alcista sostenida.

Índice de Fuerza Relativa (RSI):

Con un RSI de 45.75, la acción se encuentra en un territorio neutral, sin señales claras de sobrecompra ni sobreventa. Este nivel sugiere que el mercado no ha entrado en una euforia especulativa, lo que otorga mayor solidez a su reciente apreciación.

Mi análisis: ¿Está HIMS a precio justo?

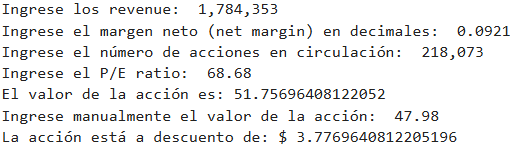

Resultado del modelo en Python llamado “Evaluador de Precio Teórico de Acciones”, basado en fundamentales de la empresa:

Este resultado sugiere que HIMS se encuentra ligeramente subvaluada en relación con sus fundamentos actuales, ofreciendo un margen razonable para quienes buscan ingresar en un punto de entrada justo, dentro de una narrativa de crecimiento sostenido.

¿Una Oportunidad Castigada o una Alerta Roja?

Hims & Hers Health Inc. venía construyendo una narrativa sólida basada en rentabilidad, crecimiento sostenido y una propuesta de valor disruptiva en el sector salud. Sin embargo, el abrupto colapso de su acción —un desplome del 35% tras el fin de su alianza con Novo Nordisk— introduce una nueva dimensión de riesgo que no puede ser ignorada.

La acusación de prácticas ilegales por parte de una farmacéutica de renombre no solo amenaza la reputación de la compañía, sino que también pone en entredicho su marco de cumplimiento regulatorio y su capacidad para manejar alianzas estratégicas claves. La ruptura con Novo Nordisk, apenas semanas después de su anuncio, también mina parte de la tesis de crecimiento a corto plazo, especialmente en el lucrativo mercado de medicamentos para pérdida de peso.

Si bien los fundamentos operativos y financieros de HIMS siguen mostrando signos de fortaleza estructural —con un modelo sin deuda, márgenes sólidos y generación positiva de flujo de caja libre—, el entorno regulatorio y reputacional ahora se convierte en una variable crítica que podría alterar tanto su trayectoria como su valoración futura.

Para los inversionistas de largo plazo, HIMS podría representar una oportunidad de entrada con descuento, siempre y cuando se asuma una postura de alta tolerancia al riesgo y una espera prolongada para que la empresa recupere la confianza del mercado y los reguladores. No obstante, para perfiles más conservadores, el evento reciente justifica extrema cautela y monitoreo continuo del caso.

Hims & Hers Health Inc. (HIMS): precio al 03/07/2025 — US$47.98 por título

Descargo de responsabilidad:

Este artículo es puramente informativo y no constituye asesoramiento financiero. No se recomienda tomar decisiones de inversión basadas únicamente en esta información. Se aconseja realizar un análisis propio y consultar a un profesional financiero antes de tomar decisiones de inversión. Las decisiones de inversión son responsabilidad exclusiva del lector.

En todo momento se incita a hacer un análisis propio, y saber que tus decisiones son completamente tuyas y afectan tus inversiones y tu patrimonio.

● No es una asesoría financiera.

● No supone en ningún caso, esto sea recomendación de inversión, de compra o de venta de ningún activo/bien o subyacente.

● El contenido del articulo es meramente informativo.

● En todo momento se incita a hacer un análisis propio, y saber que tus decisiones son completamente tuyas y afectan tus inversiones y tu patrimonio.