Carnival Corporation en 2025: ¿Rebote financiero o trampa de valor?

*Métricas actualizadas al 22/10/2025

Invertir en el mercado de valores requiere un análisis estratégico y profundo, especialmente cuando se adopta la estrategia de “buy and hold” o “holdear” acciones a largo plazo. Esto implica mantener una acción durante un extenso período con la expectativa de que la empresa continuará generando rendimientos consistentes. En este artículo, analizaremos cómo evaluar si Carnival Corporation (CCL) es una acción viable para holdear a largo plazo, basándonos en su modelo de negocio y los principales indicadores financieros.

Carnival Corporation es el grupo de líneas de cruceros más grande del mundo, operando una flota de más de 90 embarcaciones bajo marcas reconocidas como Carnival Cruise Line, Princess Cruises, Holland America Line y Costa Cruceros, entre otras. La compañía ofrece experiencias de viaje en más de 700 destinos alrededor del mundo, atendiendo a millones de pasajeros anualmente. Su modelo de negocio se basa en proporcionar vacaciones integrales que incluyen alojamiento, entretenimiento, gastronomía y experiencias en destino. Tras los desafíos sin precedentes que enfrentó la industria durante la pandemia de COVID-19, Carnival ha emprendido un ambicioso proceso de recuperación y reestructuración financiera, enfocándose en optimizar su flota, mejorar la rentabilidad y reducir su carga de deuda.

Evaluando la salud financiera de Carnival Corporation

El primer paso para determinar si Carnival es una opción viable para holdear a largo plazo es analizar su salud financiera. La empresa ha experimentado una de las transformaciones más dramáticas en su historia, pasando de ser una compañía rentable a enfrentar pérdidas históricas durante la pandemia, para luego iniciar un proceso de recuperación que aún está en curso.

Indicadores clave de la estabilidad financiera:

Los indicadores financieros nos ofrecen una visión clara de cómo Carnival está manejando su capital, deuda y capacidad para generar beneficios a largo plazo.

Debt to Equity Ratio: El Debt to Equity Ratio es un indicador crítico para evaluar la sostenibilidad financiera de una empresa. Carnival presenta un ratio de deuda a capital del 222.01%, aunque este nivel es significativamente inferior al promedio de la industria de hoteles, resorts y líneas de cruceros, que se sitúa en el 300.7%. Sin embargo, es importante contextualizar este dato: antes de la pandemia, Carnival operaba con niveles de apalancamiento mucho más moderados.

Durante la crisis sanitaria, la compañía se vio obligada a obtener financiamiento masivo para sobrevivir al cierre prácticamente total de sus operaciones, lo que resultó en un incremento dramático de su carga de deuda. Aunque Carnival está trabajando activamente en reducir su endeudamiento, este nivel sigue siendo elevado y representa uno de los principales riesgos para los inversores a largo plazo. Una estructura de capital altamente apalancada implica mayores compromisos de servicio de deuda y menor flexibilidad financiera ante posibles adversidades futuras.

Rentabilidad y flujo de caja de Carnival Corporation

Uno de los aspectos más importantes al evaluar si una acción es viable para mantener a largo plazo es su capacidad para generar efectivo de manera sostenible. El flujo de caja libre es un indicador clave en este análisis, ya que representa el efectivo que le queda a la empresa después de cubrir sus gastos operativos y de inversión.

Free Cash Flow en recuperación:

El flujo de caja libre de Carnival ha mostrado una notable recuperación desde 2023, después de experimentar tres años consecutivos de flujos negativos durante la pandemia. La empresa registró pérdidas devastadoras de US$10,236 millones en 2020, US$9,501 millones en 2021 y US$6,093 millones en 2022, reflejando el impacto catastrófico del cierre de operaciones. Sin embargo, en 2023 la compañía logró generar un flujo de caja libre positivo de US$997 millones, que aumentó a US$1,297 millones en 2024 y alcanzó US$2,914 millones en 2025.

Este crecimiento en la generación de efectivo es una señal alentadora que demuestra que Carnival está recuperando su capacidad operativa. Las ganancias de la empresa también muestran esta trayectoria de recuperación: después de acumular pérdidas por US$74 millones en 2023, logró ganancias de US$1,916 millones en 2024 y US$2,641 millones en 2025.

Para los inversores a largo plazo, esta tendencia ascendente en el flujo de caja libre es fundamental, ya que indica que la empresa está recuperando su capacidad para generar liquidez. Sin embargo, es importante notar que estos niveles aún están siendo utilizados principalmente para reducir deuda y mejorar la estructura de capital, lo que significa que la flexibilidad financiera de Carnival todavía está en proceso de reconstrucción.

Rentabilidad y márgenes

Para sostener una acción como Carnival a largo plazo, es crucial analizar su rentabilidad y los márgenes de beneficio que genera en comparación con la industria.

Net Profit Margin: El Net Profit Margin de Carnival se sitúa en un 10.07%, por debajo del promedio de la industria, que es del 13.3%. Este margen refleja que, aunque Carnival ha regresado a la rentabilidad, aún enfrenta presiones en sus márgenes operativos. Los altos costos de combustible, el servicio de la deuda elevada y los gastos asociados con el mantenimiento de una flota masiva de cruceros continúan impactando la rentabilidad neta. Para los inversores a largo plazo, la mejora gradual de estos márgenes será un indicador clave de si la empresa puede recuperar completamente su eficiencia operativa pre-pandemia.

Return on Equity (ROE): El ROE de Carnival es del 26.18%, significativamente inferior al promedio de la industria, que es del 47.9%. Aunque un ROE del 26% puede parecer saludable en términos absolutos, es importante considerar que este indicador está siendo impactado por la estructura de capital altamente apalancada de la compañía. Un alto nivel de deuda puede inflar artificialmente el ROE, por lo que los inversores deben interpretar este dato con cautela. La verdadera prueba será si Carnival puede mantener o mejorar su ROE mientras reduce su apalancamiento en los próximos años.

Evaluación de las Perspectivas de Crecimiento de Carnival Corporation

Además de su recuperación financiera, es fundamental analizar las perspectivas de crecimiento de Carnival a largo plazo. La industria de cruceros ha demostrado una resiliencia notable, con la demanda de viajes regresando a niveles récord post-pandemia. Sin embargo, Carnival enfrenta tanto oportunidades como desafíos significativos en su camino hacia la normalización completa.

Demanda robusta y ocupación récord: Uno de los aspectos más positivos para Carnival es que la demanda de cruceros ha superado las expectativas. Las tasas de ocupación han alcanzado niveles históricamente altos, y los precios por boleto han aumentado, lo que ha impulsado los ingresos. Los consumidores, especialmente en mercados clave como Estados Unidos y Europa, han mostrado un fuerte apetito por experiencias de viaje, y los cruceros se han beneficiado de esta tendencia.

Optimización de flota y eficiencia operativa: Carnival ha tomado decisiones estratégicas importantes para mejorar su rentabilidad a largo plazo. La compañía ha retirado embarcaciones más antiguas y menos eficientes de su flota, concentrándose en barcos más modernos con mejores perfiles de consumo de combustible y mayor capacidad de generación de ingresos. Esta optimización debería traducirse en mejores márgenes operativos en los próximos años.

Desafíos de desapalancamiento: A pesar de los signos positivos, el principal desafío para Carnival sigue siendo la reducción de su carga de deuda. La compañía ha establecido como prioridad estratégica el desapalancamiento, pero este proceso tomará varios años. Durante este período, una porción significativa del flujo de caja libre deberá destinarse al pago de deuda, lo que limita la capacidad de la empresa para invertir en crecimiento, realizar recompras de acciones o distribuir dividendos.

Riesgos externos: La industria de cruceros es particularmente vulnerable a eventos externos como recesiones económicas, crisis sanitarias, tensiones geopolíticas y volatilidad en los precios del combustible. Cualquiera de estos factores podría impactar significativamente la demanda y la rentabilidad de Carnival.

Ventajas Competitivas y Liderazgo en el Mercado

Carnival mantiene ventajas competitivas significativas que sustentan su posición como líder mundial en la industria de cruceros. Su escala es incomparable: con más de 90 embarcaciones operando bajo múltiples marcas, la compañía posee economías de escala que le permiten negociar mejores términos con proveedores, optimizar rutas y distribuir costos fijos sobre una base de ingresos más amplia.

Portafolio diversificado de marcas: La estrategia multi-marca de Carnival le permite atender diferentes segmentos de mercado, desde cruceros económicos hasta experiencias de lujo. Esta diversificación reduce el riesgo asociado con cambios en las preferencias de los consumidores y le permite capturar valor en múltiples categorías de precio.

Reconocimiento de marca y lealtad del cliente: Décadas de operación han establecido a las marcas de Carnival como nombres reconocidos globalmente. La lealtad de los clientes, reforzada por programas de pasajeros frecuentes, proporciona una base estable de ingresos recurrentes.

Infraestructura y experiencia operativa: La gestión de una flota de cruceros a escala global requiere expertise significativo en logística, operaciones navales, cumplimiento regulatorio y gestión de destinos. Carnival ha desarrollado capacidades institucionales que representan barreras de entrada importantes para competidores potenciales.

Sin embargo, la compañía enfrenta competencia creciente tanto de otras líneas de cruceros establecidas como Royal Caribbean y Norwegian Cruise Line, como de nuevos entrantes en mercados específicos. La diferenciación continua y la innovación en experiencias de pasajeros serán cruciales para mantener su ventaja competitiva.

Innovación y Adaptación a los Cambios del Mercado

La industria de cruceros ha evolucionado significativamente, y Carnival ha demostrado capacidad para adaptarse a las nuevas tendencias y expectativas de los consumidores. La compañía ha invertido en modernizar sus embarcaciones con tecnologías que mejoran la experiencia del pasajero, incluyendo conectividad mejorada, sistemas de entretenimiento avanzados y opciones gastronómicas diversificadas.

Sostenibilidad ambiental: Carnival ha reconocido la importancia creciente de la sostenibilidad y ha implementado iniciativas para reducir su impacto ambiental. Esto incluye inversiones en tecnologías de propulsión más limpias, sistemas de gestión de residuos mejorados y programas de reducción de emisiones. Aunque estos esfuerzos representan costos significativos a corto plazo, son esenciales para mantener la licencia social para operar en un entorno regulatorio cada vez más estricto.

Transformación digital: La compañía ha acelerado su transformación digital, implementando sistemas que mejoran la eficiencia operativa, personalizan la experiencia del cliente y optimizan la generación de ingresos a bordo. El uso de análisis de datos para comprender mejor las preferencias de los pasajeros permite a Carnival ofrecer experiencias más personalizadas y aumentar el gasto por pasajero.

Adaptación post-pandemia: Carnival ha implementado protocolos de salud y seguridad mejorados que no solo responden a las preocupaciones actuales sino que establecen nuevos estándares para la industria. Esta adaptación ha sido crucial para restaurar la confianza de los consumidores en los viajes en crucero.

Análisis técnico para validar tendencias a largo plazo

Media Móvil de 200 Días (200-Day Moving Average): La media móvil de 200 días es un indicador técnico fundamental para evaluar las tendencias a largo plazo de una acción. Si el precio se mantiene por encima de esta línea, indica una tendencia alcista sostenida, lo que puede ser positivo para los inversores a largo plazo.

En el caso de Carnival, el precio actual de US$29.97 se encuentra por encima de su media móvil de 200 días, que está en US$25.48. Esta posición sugiere que la acción mantiene una tendencia alcista y que el momentum del mercado es positivo. Para los inversores con una perspectiva de largo plazo, esta señal técnica indica que el mercado está reconociendo la recuperación operativa y financiera de la compañía. El precio ha mostrado una recuperación significativa desde los mínimos de la pandemia, aunque aún está muy por debajo de sus niveles históricos pre-COVID.

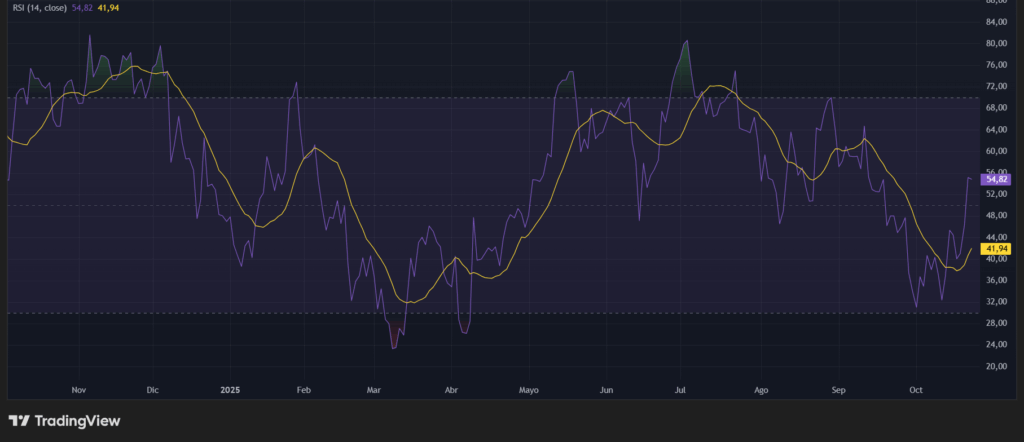

Indicador de fuerza relativa (Relative Strength Index – RSI): El RSI es útil para determinar si una acción está sobrecomprada o sobrevendida. El RSI actual de Carnival es de 54.39, con una media móvil del RSI de 41.91, lo que indica que la acción se encuentra en territorio neutral, sin señales extremas de sobrecompra ni sobreventa.

Este nivel de RSI sugiere que hay espacio tanto para movimientos alcistas como bajistas a corto plazo. Para los inversores a largo plazo, un RSI neutral es generalmente preferible, ya que indica que el precio no está en un extremo que pudiera sugerir una corrección inminente. Sin embargo, dada la volatilidad histórica de las acciones de Carnival, los inversores deben estar preparados para fluctuaciones significativas en el precio, especialmente ante noticias relacionadas con la industria de viajes o la economía global.

Mi análisis:

Para Carnival Corporation, utilicé mi modelo de Python denominado “Evaluador de Precio Teórico de Acciones.” Este modelo se basa en ciertos valores contables clave, como el revenue, el net margin, las acciones en circulación, y el P/E ratio, lo que nos permite calcular un aproximado del valor teórico de la acción en cuestión.

De esta forma, podemos cuantificar el valor de la acción desde un precio óptimo hasta uno más ajustado, brindando una perspectiva sobre el nivel de sobrevaluación o descuento en el que se encuentra la acción en el momento de una posible compra. Análisis que comparto contigo.

Conclusión: ¿Carnival a Largo Plazo?

En resumen, Carnival Corporation representa una historia de recuperación en progreso con un potencial significativo pero también riesgos importantes. La compañía ha demostrado resiliencia extraordinaria al recuperarse de las pérdidas devastadoras de la pandemia, regresando a la rentabilidad con ganancias de US$2,641 millones y un flujo de caja libre de US$2,914 millones en 2025.

Sin embargo, la estructura de capital altamente apalancada, con un ratio de deuda a capital del 222.01%, sigue siendo la principal preocupación. Aunque este nivel es inferior al promedio de la industria (300.7%), representa una carga significativa que limitará la flexibilidad financiera de la empresa durante varios años. El proceso de desapalancamiento será gradual y requerirá que la mayor parte del flujo de caja libre se destine al pago de deuda en lugar de iniciativas de crecimiento o retornos a los accionistas.

Los márgenes de rentabilidad de Carnival (10.07%) están por debajo del promedio de la industria (13.3%), lo que indica que aún hay trabajo por hacer para recuperar completamente la eficiencia operativa. El análisis técnico muestra señales positivas, con el precio por encima de la media móvil de 200 días y un RSI neutral que sugiere equilibrio en el momentum.

El modelo de valoración indica que la acción cotiza cerca de su valor teórico de US$31.15, con un descuento mínimo de US$1.18, lo que sugiere que el mercado ha reconocido en gran medida la recuperación operativa actual.

Carnival puede ser una opción viable para inversores con alta tolerancia al riesgo que busquen exposición a la recuperación de la industria de viajes y estén dispuestos a aceptar la volatilidad inherente del sector. La acción es más apropiada como una apuesta de recuperación a mediano plazo que como una inversión conservadora de buy and hold. Los inversores deben monitorear de cerca el progreso en la reducción de deuda, la evolución de los márgenes operativos y cualquier señal de debilidad en la demanda de cruceros. Para aquellos con un perfil de riesgo adecuado y una visión a largo plazo, Carnival ofrece exposición a una industria en recuperación con un líder global que está trabajando activamente para reconstruir su fortaleza financiera.

Carnival Corporation (CCL): precio al día 22/10/2025, US$29.97 por título.

Descargo de responsabilidad:

Este artículo es puramente informativo y no constituye asesoramiento financiero. No se recomienda tomar decisiones de inversión basadas únicamente en esta información. Se aconseja realizar un análisis propio y consultar a un profesional financiero antes de tomar decisiones de inversión. Las decisiones de inversión son responsabilidad exclusiva del lector.

En todo momento se incita a hacer un análisis propio, y saber que tus decisiones son completamente tuyas y afectan tus inversiones y tu patrimonio.

● No es una asesoría financiera.

● No supone en ningún caso, esto sea recomendación de inversión, de compra o de venta de ningún activo/bien o subyacente.

● El contenido del articulo es meramente informativo.

● En todo momento se incita a hacer un análisis propio, y saber que tus decisiones son completamente tuyas y afectan tus inversiones y tu patrimonio.